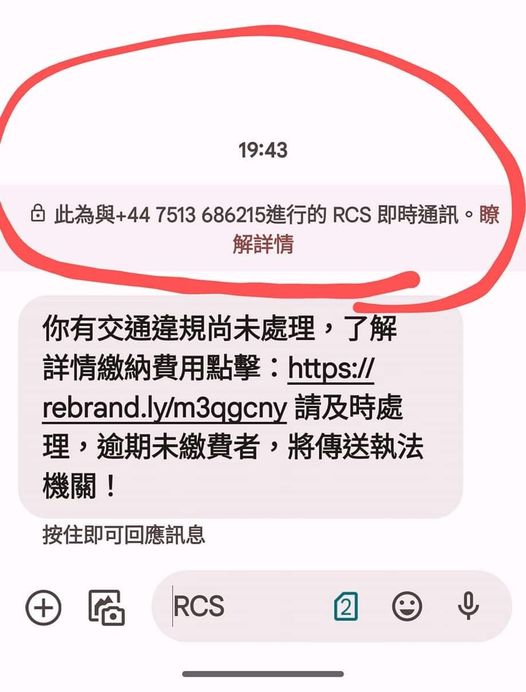

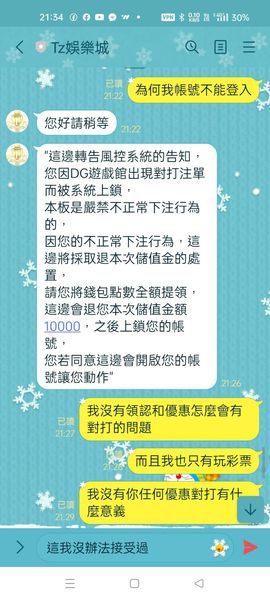

大家注意TZ 娛樂城不出金我玩彩票贏錢鎖我帳號 說我在DG百家有對押的單注,我沒領過任何優惠對押不就要輸,請問遇到這樣的娛樂城要如何解決?因為彩票中獎是我幫朋友下的

橫盤偏弱整理 不排除再探前低 在美債券殖利率居高不下影響下,美元偏強,新台幣今 (30) 日續弱,開盤一小時最低來到 32.446 元,續貶 2.1 分,法人指出,通膨壓力使美元強勢趨勢不變,不排除短線新台幣有再探前低 32.476 元的可能性。 新台幣今日以 32.44 元、貶值 1.5 分開出,最低來到 32.446 元,開盤一小時高低價差僅 1.8 分,顯示處偏弱整理。 法人指出,目前油價不確定性造成的全球通膨壓力仍在,儘管市場普遍認為 10 月底這次聯準會開會的升息機率可能不高,但將維持一段時間高利率水準,債券殖利率居高不下,美元有撐,非美貨幣偏弱。 盤中主要非美貨幣中,澳幣偏強升值超過 0.3%,紐幣升 0.2%,人民幣和港幣、歐元等均橫盤震盪,星元貶值 0.1%,韓元貶逾 0.3%,泰銖更貶超過 0.4%。

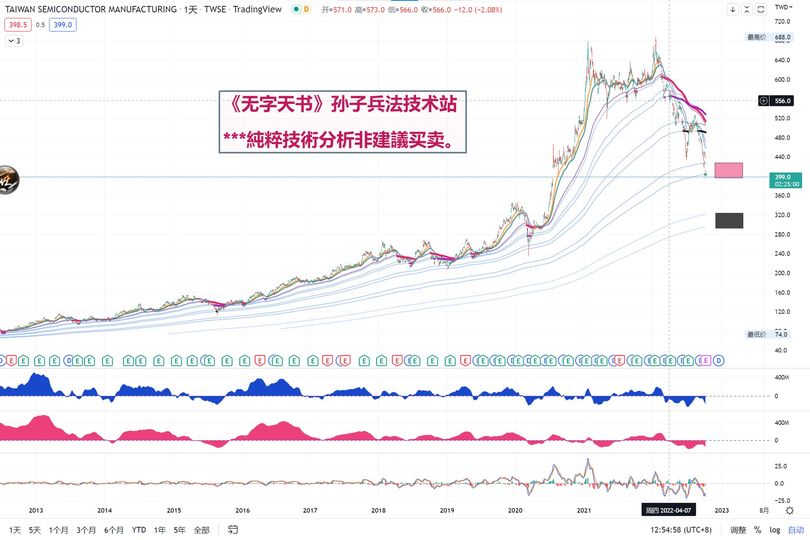

技術上2330 在7/4/2022 破vegas 2.0 後,配上均線強大背離及中期OSC 步入負數.......隨後破 Vegas 3.0 &4.0 (小紅區) 今天破 新臺幣400 之強大心理水平線,近期如沒短期反彈訊號,將向 Vegas 5.0 新臺幣300 前進.

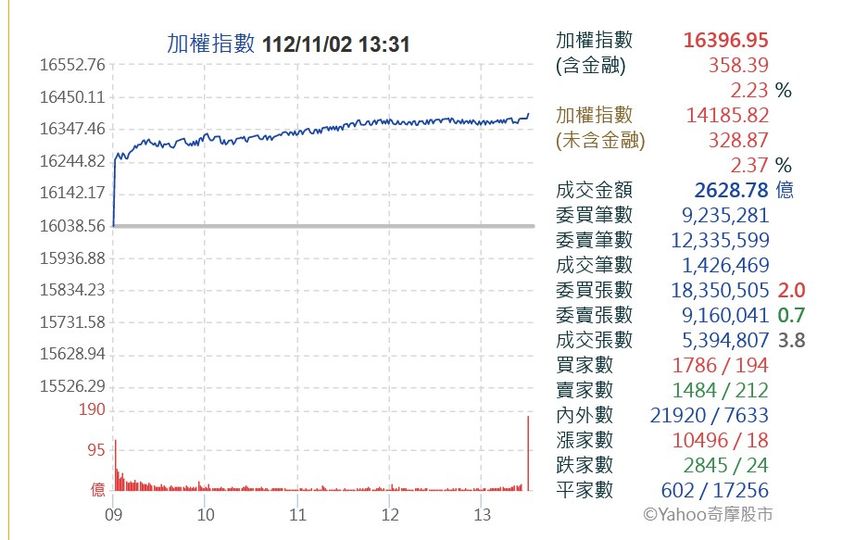

美國聯準會(Fed)決定暫不升息,帶動美股收高,今天激勵台股全面上揚,台積電 (2330) 上漲19元,AI等電子股重聚買氣;終場台股勁揚358.39點,以最高點16396.95點作收,突破月線16393點反壓。 加權指數終場收在16396.95點,漲358.39點,漲幅2.23%,成交值新台幣2623.36億元。 美國費城半導體指數勁揚2.33%,帶動台積電盤堅走揚,尾盤出現單筆6300張大量,收在547元最高點,上漲19元,漲幅3.6%,一根長紅棒突破短中期均線反壓,站上季線541元;蘋果組裝廠鴻海 (2317) 收97元,漲1.4元,漲幅1.46%;IC設計大廠聯發科 (2454) 收868元,漲22元,漲幅2.6%。 超微(AMD)、高通(QCOM)調高財測,帶動人工智慧(AI)族群今天強勢反彈,緯穎 (6669) 經過先前打底後反彈,盤中一度飆漲7.26%,終場收在1580元,漲幅4.29%;緯創 (3231) 漲3.69%至92.8元,技嘉 (2376) 一度大漲7.01%,收在226.5元,漲2.49

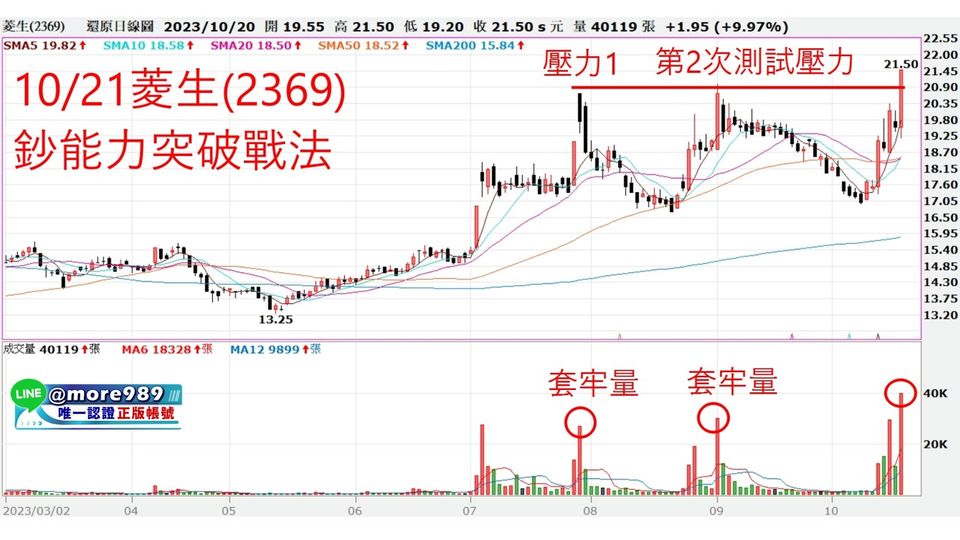

大道至簡鈔能力突破戰法,菱生(2369)會成功嗎? 要抓壓力區,就得先等第1個壓力出現,壓力就是高點,在創新高的過程中我們無法知道哪裡會是高點,高點是等回檔了,往回看才知道那邊是個高點。所以高點不用去預測,市場自然會告訴我們答案。所以看到什麼才做什麼,就是這個道理。 菱生(2369)在7/28出現第一個高點,在9/1大漲測試同一個壓力高點,如此就形成我們要觀察的盤整壓力區,我們可以看到,這兩個高點都有很大的套牢量,7/28成交量將近2萬7千張,9/1達到3萬張。這兩次大量的高點出現股價隨之滑落,代表當天追價的人都被套牢了。 10/20的漲停一舉就站上壓力區高點,同時也出現更大的量達到4萬張,為什麼突破壓力區的發動常常出現更大的量呢?因為在7/28和9/1追高套牢的人,一心想著要解套,而10/20發動的人不僅可以消化掉大量套牢殺出的賣壓,還可以把股價鎖在漲停板,代表買盤的力道勝過賣盤,而能發動趨勢和影響行情的叫做主力。 追突破的進場方式有兩種,一種是預期會突破,在股價還沒正式站過壓力的時候就先進場,另一種則是在正式突破壓力的時候才進場。搭配兩種方式做兩次進場也是可以的,突破壓力時

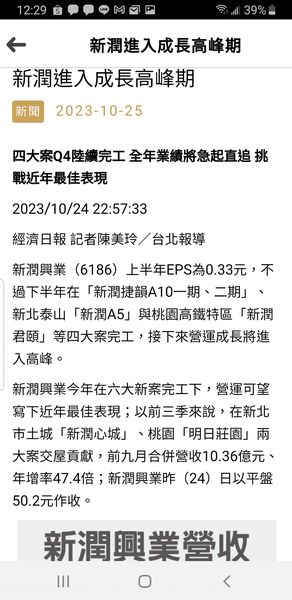

新潤(6186) 進入成長高峰期 今年在六大案完工下,營運可望寫下近年最佳表現,前三季,土城「新潤心城」、桃園「明日莊園」兩大案交屋貢獻,前九月合併營收10.36億,年增率47.4倍,從年底開始的未來三到五年,交屋儲備量能充足,業績動能無虞 年底還有4大案完工 (2)「捷韻A10 」1期 分回8.4億(11月交屋) (3)「捷韻A10 」2期 分回3.9億(11月交屋) (4)「新潤A5」分回25億(年底完工明年交屋) (5)「新潤君頤」佔21億(12月完工跨年交屋) 上述四案仍在最後完工階段,入帳多寡還需視最終工程進度而定 [113年 完工] 總銷102.2億 (6)「新潤心苑」總銷9.3億(年初交屋) (7)「新潤麗蒔」 總銷14.7億(第3季完工交屋) (8)【擎天森林】總銷128億 佔52.2億(第4季完工交屋) (9)「新莊新知商辦案」總銷26億&